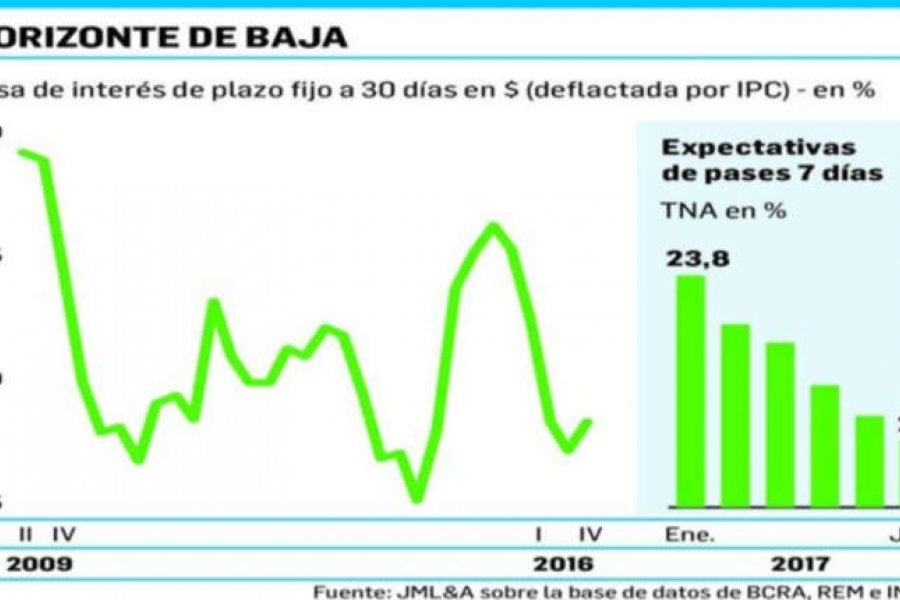

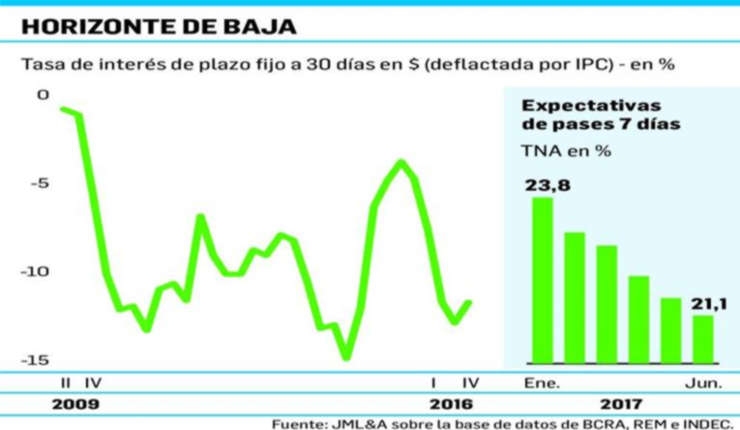

Tras la fuerte expansión monetaria del último bimestre del 2016, que rondó los $147.500 millones (19% de la base monetaria) el exceso de pesos imperante en el primer bimestre de 2017 augura una baja de las tasas de interés más pronunciada estos meses. Claro que esto obedece también a "las menores perspectivas inflacionarias que marcan una suba promedio de 1,6% mensual para el primer semestre (y 1,4% para el segundo), por lo que se espera que las tasas de referencia se comporten en el mismo sentido reduciendo el spread de intermediación financiera", consideran los economistas de JML&A. En la actualidad el rendimiento de una colocación en pesos a 30 días apenas se aproxima al 18,2% anual, o sea, por debajo de las expectativas inflacionarias. En una clara señal de desaliento al ahorro.

La tasa de interés interbancaria (call money) se ha mantenido más o menos estable este mes por encima del 23% y debajo del 25% anual, muy cerca del límite impuesto por el Banco Central, mientras en paralelo el dólar no evidenció una tendencia definida (en niveles de $15,80). Pero este bajo nivel del call money respondería precisamente a la elevada liquidez existente en el mercado financiero, lo que terminó reflejándose en un exceso de demanda de Lebac y de pases de parte de los bancos. Al respecto en lo que va de enero el stock de pases pasivos pasó de $50.000 millones a $110.000 millones mientras el de las Lebacs bajó de $660.000 millones a $632.000 millones, en esta nueva estrategia del BCRA.

Los analistas esperan que hacia fin de febrero, luego de una fuerte absorción de pesos excedentes, el sistema presentará un leve déficit en la posición de liquidez del trimestre. Esto será así, siempre y cuando, prospere la estrategia a favor de los pases, en convivencia con la elevada, aún, oferta potencial de pesos dado los elevados vencimientos que operan de Lebac. A la par la demanda de dinero del público debería continuar disminuyendo hacia el cierre de mes.

Hay otro elemento que entra a jugar en el cuadro monetario-cambiario: la magnitud de pesos que necesita el Gobierno para cubrir el agujero financiero de enero que supera los $30,000 millones. Además en febrero vence un bono por $60.000 millones (Bonad dollar linked).

Si el BCRA continúa operando con prudencia, es decir, no acentúa la baja de la tasa de pases y sí la de las Lebac, el excedente de liquidez vigente irá, por un lado, reduciendo el stock de Lebac y elevando gradualmente el de los pases, pero también provocará una presión bajista sobre las tasas de interés y cierto efecto alcista sobre la cotización del dólar. Al respecto vale señalar que al esterilizar con pases en vez de Lebac, en el corto plazo podría inducir al BCRA a bajar más la tasa de Lebac en relación a la de pases.

Entonces, con una inflación esperada para enero-febrero del 1,6% y si el BCRA mantiene la tasa de pase por encima del 24%, estará convalidando una tasa de interés real de 4 a 5% anual, nivel que se encontraría dentro del rango deseado por el ente monetario (4 a 6% anual). "Por lo que impulsar una reducción de la tasa de pase con riesgo de reavivar la inflación en enero (1,8%) impondría costos en materia de credibilidad no menores", advierte FyEConsult.

{kind=link}