El índice IPOD de CAME, que mide la diferencia promedio entre el valor de origen y el consumidor para una canasta de 20 alimentos bajó 13,2% en noviembre. El IPOD ganadero en cambio subió 7,0%.

Desde los productores hasta los consumidores, los precios de la canasta agrícola se multiplicaron por 5,21 veces promedio en noviembre, lo que significó una caída mensual de 13,2% en la brecha de valores. La mejora se debió a la reducción de las diferencias en el Zapallito, la Naranja, la Pera y el Limón, que son los vegetales que mayor distorsión suelen presentar y este mes vieron mejorar sustancialmente la retribución que recibe el agricultor.

Los datos se desprenden del Índice de Precios en Origen y Destino (IPOD) que elabora el Área de Economías Regionales de CAME para una canasta de 20 alimentos agrícolas que se consumen en fresco en la mesa familiar, relevados durante la segunda quincena de noviembre. Para elaborar el indicador se tomaron más de 100 importes en todo el país para cada producto.

La participación del empresario de campo en el valor de góndola subió 3% en el mes: para el promedio de los alimentos agrícolas y ganaderos relevados en noviembre, el productor recibió el 24,3% del precio que pagó el consumidor (vs 23,6% en octubre).

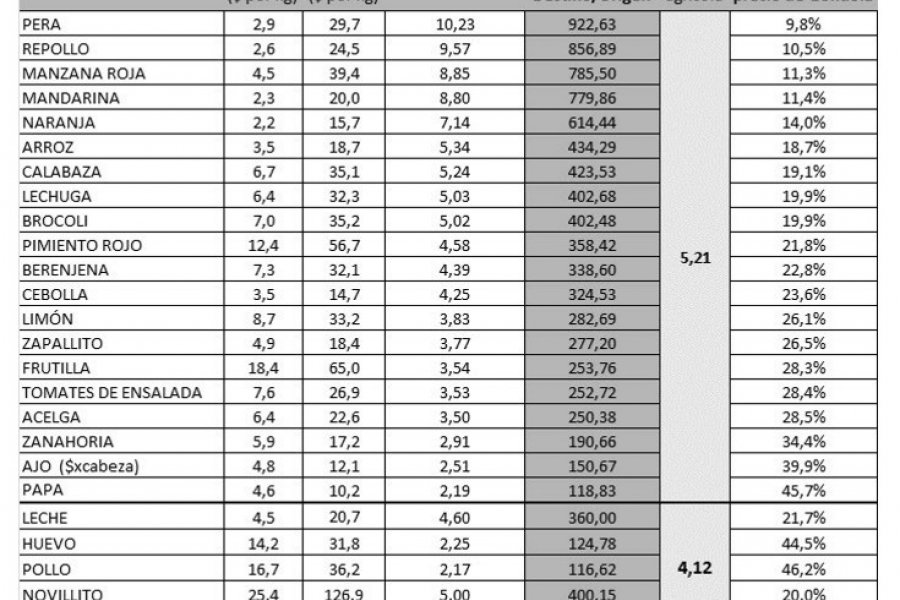

Los productos agrícolas con mayor desigualdad de importes en el mes fueron: la Pera, con una brecha de 10,23 veces, seguido por el Repollo con una diferencia de 9,57 veces, la Manzana 8,85 veces, la Mandarina (8,8 veces) y la Naranja (7,14 veces). En tanto los alimentos donde menos se multiplicaron los precios desde que salieron del campo y hasta que llegaron al cliente, fueron: la Papa con una disparidad de 2,19 veces, el Ajo (2,51), la Zanahoria (2,91) y la Acelga con 3,50 veces.

De los 20 alimentos agrícolas que integran la canasta del IPOD relevados durante la segunda quincena de noviembre, en 8 aumentó la brecha y en 12 bajó.

La tasa de variación promedio de los precios de origen fue de 16,7% en noviembre, mientras que los importes de destino bajaron 2,9%, lo que explica por qué se redujo la diferencia en el mes.

Precios de origen vs precio destino

Las distorsiones de precios en la cadena frutihortícola mostraron una importante mejora en noviembre, que se explica por la combinación de incrementos en los valores de origen y subas más suaves en los montos de destino.

La mejora más fuerte en los importes de origen se produjo en el Limón, donde los valores al productor subieron 116,7%. Los agricultores pasaron de recibir $4 el kilo en octubre a $8,7 en noviembre. Y si bien los montos de destino de ese producto subieron 6,7%, el aumento fue muy inferior al de los precios de origen, permitiendo una mejora sustancial en la distorsión que se redujo de 7,77 veces a 3,83 veces.

El comportamiento de precios para el resto de los productos fue el siguiente:

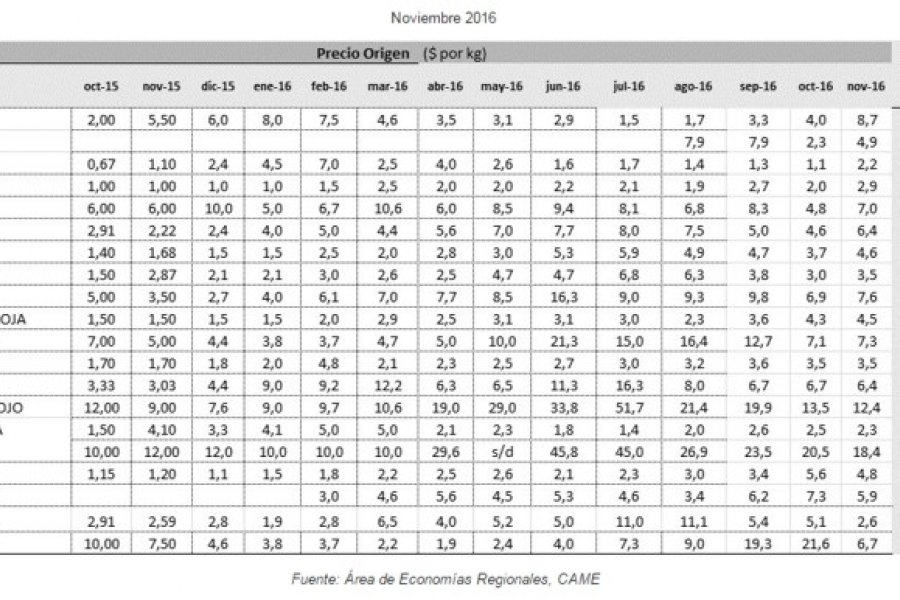

IZapallito: los valores al productor subieron 108,9%, de un promedio de $2,3 a $4,9 y si bien los precios al público se incrementaron 3,0%, permitieron reducir la brecha considerablemente (de 7,65 veces en octubre a 3,77 en noviembre).

lNaranja: los montos al agricultor ascendieron casi 100%, de $1,1 a $2,2 y aunque también los costos al consumidor se elevaron 11,2%, la distorsión de precios en esta fruta bajó de 12,8 veces en octubre a 7,14 en noviembre.

lPera: los valores al productor escalaron 45%, de $2,0 a $2,9 mientras que los importes al cliente también subieron pero en menor medida, 6%, permitiendo reducir la desigualdad de 13,99 veces en octubre a 10,23 en noviembre.

Variación de la brecha

La diferencia promedio de los productos agrícolas bajó de 6 veces en octubre a 5,12 en noviembre. Entre las mejoras más importantes se destacó la Naranja, donde la brecha se achicó 5,65 veces ubicándose en 7,14 veces. Le siguió el Limón, donde la distorsión se redujo de 3,54 veces a 3,82, el Zapallito, donde la desigualdad descendió de 3,88 veces a 3,77; la Pera, donde la disparidad se rebajó de 3,76 veces a 10,23, el brócoli, con una caída de 2,22 veces en la desproporción que se ubicó en 5,02 veces, y el Pimiento, donde el contraste disminuyó de 1,82 veces a 4,58

En cambio, la suba más fuerte en la brecha en el mes se generó en el Repollo, donde la diferencia entre precios de origen y destino se elevó de 3,42 veces a 9,57 y convirtiendo a ese producto en uno de los de mayor desigualdad en noviembre. Otro vegetal con fuerte incremento fue la Calabaza, donde la distorsión pasó de apenas 1,82 veces en octubre a 5,24 en noviembre, es decir, aumentó 3,41 veces

Incidencia del Productor

En noviembre la participación del productor en el precio que pagan los consumidores (otro indicador que resume la distorsión que se produce en el valor durante el circuito logístico del sector agrícola-ganadero) aumentó 3%; a 24,3% para el promedio de los alimentos agrícolas y ganaderos relevados. En octubre esa participación había sido 23,6%

Los productos con menos participación del agricultor en el importe en noviembre fueron la Pera (9,8%) y el Repollo (10,5%).

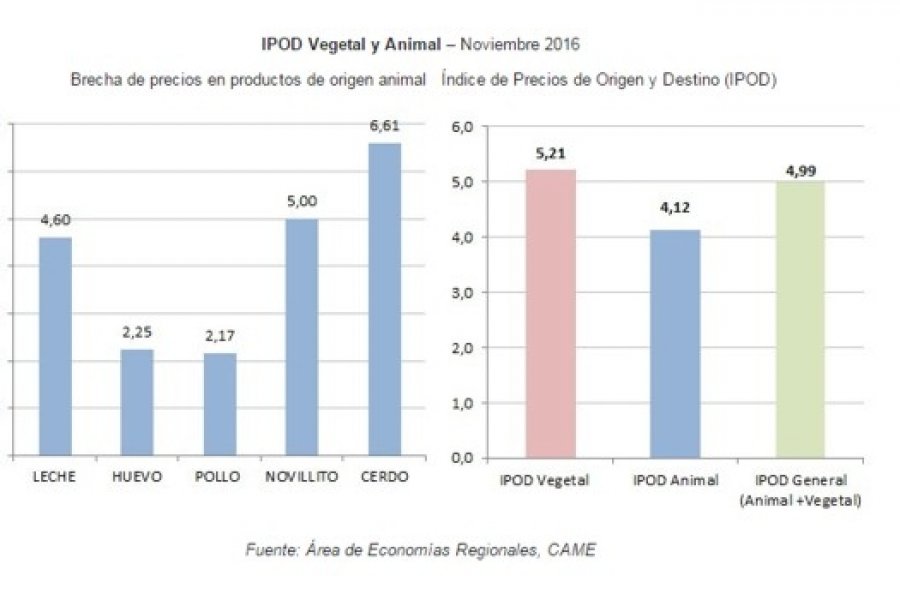

IPOD vegetal vs IPOD animal

El IPOD Animal (que incluye al Huevo, la Carne de Pollo, la Carne de Novillito, la Leche y la Carne de Cerdo) tuvo un comportamiento diferente en noviembre, al subir 7% desde 3,85 en octubre a 4,12. El aumento fue impulsado por un incremento en la brecha de la Carne de Cerdo.

De todos modos, el IPOD General, que combina al Animal y el Vegetal al extender la canasta a 25 productos, arrojó una desigualdad de 4,99 veces para noviembre, una caída de 10,4% ya que las bajas en los rubros frutihortícolas pesaron más que las incrementos de los productos animales.

Los mercados de abasto

Un dato interesante a mirar, es lo que sucede con los precios de las frutas y verduras hasta que llegan a los mercados de abasto. En promedio, los valores se multiplican por 1,64 veces hasta que llegaron a las más de 20 plazas concentradoras que hay en el país y por 5,12 veces hasta llegar a la góndola. El incremento de importes desde el productor a estas ferias de suministro se redujo considerablemente en noviembre (en octubre del campo a esos mercados, el aumento de importes fue 3 veces).

Lo que muestra esa etapa intermedia, es que buena parte de la distorsión de valores ocurre en la intermediación y comercialización desde que salen de polos concentradores.

El IPOD es un indicador elaborado por CAME para medir las distorsiones que suelen multiplicar por varias veces el precio de origen de muchos productos agropecuarios en el recorrido desde que salen del campo y hasta que llegan al consumidor. Esos contrastes son muy dispares según producto, región y tipo de comercio.

En general, las diferencias están determinadas por comportamientos especulativos de diversos actores del mercado, más allá de factores comunes como los costos de producción, la estacionalidad, almacenamiento o transporte. Los sobreprecios indebidos son difíciles de precisar ya que se trata de una cadena compleja y poco transparente.

La evidencia apunta a los altos costos de fletes y logística, la elevada carga fiscal, abusos de muchos intermediarios y hasta especulaciones y oligopolios en la oferta en el eslabón comercial que generan abultados márgenes. La búsqueda de una mayor armonía en la serie requiere de análisis más profundos, tanto cuantitativos como cualitativos.

Metodología del IPOD

El Índice de Precios en Origen y Destino (IPOD) comenzó a realizarse en Agosto de 2015 como una herramienta para conocer las diferencias en los valores que se pagan por algunos productos alimentarios en el campo y en el mercado de consumo.

El relevamiento para elaborar el IPOD de noviembre se realizó en la segunda quincena del mes, con una cobertura geográfica nacional.

Para obtener los importes de destino se relevan más de 100 de cada producto en la Ciudad de Buenos Aires, Provincia de Buenos Aires, Corrientes, Córdoba, Entre Ríos, Santa Fe, Mendoza, Salta, San Juan y Santa Cruz. El sondeo abarcó: precios online de las principales cadenas de hipermercados, montos de comercios minoristas seleccionados por barrios de cada ciudad (encuesta presencial).

Para obtener los montos de origen, se consultaron telefónicamente a 10 agricultores de cada alimento localizados en las principales zonas productoras de cada uno de esos elementos.

A través del IPOD se busca conocer la variación en el nivel de valores en dos momentos de la etapa de comercialización de un producto alimenticio. Estas etapas son:

- Precio de Origen: Importe que se le paga al productor

- Precio de Destino: Monto del producto en góndola

Así, la diferencia de Precio Origen-Destino indica la cantidad de veces que aumenta el valor del producto al comercializarse en góndola.